Últimamente se hace cada vez más frecuente escuchar o leer en cometarios, posts o audios el argumento de que Argentina se encuentra cara con respecto al mercado internacional de maíz.

Lo primero que hay que tener en cuenta es que los adjetivos caro o barato son siempre de carácter relativo y carecen de significado por si mismos sin un parámetro de comparación.

Lo segundo a aclarar es que cualquiera de las dos condiciones que tenga un bien en un momento determinado no asegura ni anula la existencia de negocios. Si el agua fuera de difícil acceso y por lo tanto cara, la gente la compraría de todas formas y por más que vendan baratas babosas en el supermercado nadie las compraría.

Dicho esto voy a tratar de dilucidar dos afirmaciones con respecto al mercado local del forrajero a saber:

- Está caro el maíz argentino?

- De ser así, son posibles los negocios en estas condiciones?

Si comenzamos observando el comportamiento de la basis Rofex/Cbot la imagen es abrumadora.

El maíz local posición septiembre 2024 tiene prácticamente el mismo valor que tenía en diciembre 2023 con una friolera caída en Cbot de 20% en el mismo período.

La retracción de la oferta brasilera y argentina está en su esplendor. Con las etapas de cosecha concluidas, sus productores se niegan a rematar los remanentes almacenados a precios que no convencen ni resultan en la rentabilidad que esperan.

Un farmer es un farmer sin importar que hable español, Inglés o Portugués.

Esto ha resultado en que si tomamos el precio de la posición disponible de cbot como referencia para realizar una venta spot al exterior deberíamos pedir una prima FOB aprox de usd 38 para salir empatados con el precio actual FAS del Rofex.

La respuesta a la primera pregunta es definitivamente SI, el maíz está caro contra el mercado de referencia.

↓ Programa de Comercialización Granaria ↓

INICIO | 13 DE SEPTIEMBRE

Zanjada esa discusión podemos pasarnos al siguiente Ítem: Es posible hacer negocios bajo esta situación?

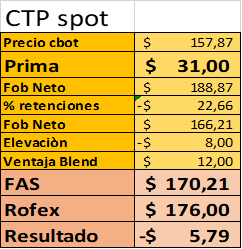

Analicemos un poco los números de exportación y podemos observar que de acuerdo a datos de la BCR las puntas de las primas FOB disponibles se ubican en 187 compradora x 190 vendedora, o sea unos usd 31 por encima del mercado de referencia.

Como puede leerse en la tabla siguiente, calculamos la capacidad teórica y lo comparamos con el precio Rofex Septiembre de USD 176

Este nos arroja una pérdida teórica de USD 5,79 por tt, un valor aceptable en este momento donde la retención de inventarios es la actitud reinante y el costo de oportunidad de las instalaciones ociosas es muy alto.

De esta manera contestamos la segunda pregunta planteada, definitivamente SI es posible hacer negocios.

Sin embargo estas conclusiones no hacen más que llevarnos a un tercer interrogante que está relacionado directamente con las decisiones comerciales en el corto plazo.

Basta acercarnos un poco a las magnitudes de USA que muestran un carry de stocks de granos gruesos de unas 90 millones de toneladas y en pocas semanas tendremos un ingreso de unas 500 millones adicionales.

Con semejante supermercado que abre sus puertas al mundo y que además trae acarreada tanta cantidad de la campaña anterior, podemos concluir que esos premios FOB se mantendrán sobre los puertos del sur del continente?

Da la impresión que la pregunta se contesta sola, mucho abasto y nuevos oferentes nunca se tradujeron en mejoras de precios.

Aparenta ser solo una cuestión de tiempo.

Por Fernando Vuelta Director de Comercialización Granaria Agroeducación